服务电话:0769-83939973

新闻中心

news center

新闻中心

news center

陶瓷的分类:

广义上的陶瓷材料指的是除有机和金属材料以外的其他所有材料,即无机非金属材料。主要分为传统陶瓷材料和先进陶瓷材料。

(一)传统陶瓷

传统意义上的陶瓷是指以粘土及其天然矿物为原料,经过粉碎混合、成型、焙烧等工艺过程所制得的各种制品,通常会被称为称为"普通陶瓷"或传统陶瓷,例如日用陶瓷、建筑卫生陶瓷。

(二)先进陶瓷

按化学成分可分为:氧化物陶瓷、氮化物陶瓷、碳化物陶瓷、硼化物陶瓷、硅化物陶瓷、氟化物陶瓷、硫化物陶瓷等。按性能和用途可分为:功能陶瓷和结构陶瓷两大类。功能陶瓷主要基于材料的特殊功能,具有电气性能、磁性、生物特性、热敏性和光学特性等特点,主要包括绝缘和介质陶瓷、铁电陶瓷、压电陶瓷、半导体及其敏感陶瓷等;结构陶瓷主要基于材料的力学和结构用途,具有高强度、高硬度、耐高温、耐腐蚀、抗氧化等特点,主要包括氧化物陶瓷、氮化物陶瓷、碳化物陶瓷、硼化物陶瓷等。功能陶瓷中的电子陶瓷主要用作芯片、电容、集成电路的封装,传感器,绝缘体,铁磁体,压电陶瓷,半导体,超导体等。

结构陶瓷主要有切削工具、模具、耐磨零件、泵和阀部件、发动机部件、热交换器、生物部件和装甲等。主要的材料有:氮化硅、碳化硅、氧化锆和碳化硼、二硼化钛、氧化铝和塞隆等,其典型的特性有:高强度、低密度、耐高温、抗蠕变、耐磨损、耐腐蚀和化学稳定性好。这其中氮化硅已优异的综合性能备受关注,目前商用的氮化硅陶瓷主要用于切削工具,用于大功率风力发电轴承材料也是氮化硅非常值得期待的领域,除此之外,氮化硅基板也是一个备受关注的应用方向。

对于结构陶瓷而言,一直面临高成本、低可靠性和低重现性等问题,高成本和制造工艺和废品率高有关,可靠性与重现性低于韧性有关,陶瓷作为典型的脆性材料,在低温是不能通过形变来吸收能量,一旦裂纹尺寸达到临界数值,破坏就会发生,因此结构陶瓷的增韧手段一直以来都备受关注,目前增韧的方法有:颗粒增韧、晶须和纤维增韧及由应力诱导相变增韧等。

二:陶瓷行业主要工艺流程

陶瓷原料→粉体制备→浆料→成型→烧结→精加工

(一)原料粉体制备工艺

物理粉碎法:通过机械粉碎、电火花爆炸等方法得到粉体材料。其特点操作简单、成本低,但产品纯度相对较低,颗粒分布不均匀。物理粉碎也可以用于化学法制备的粉体材料后处理,可以粉体材料更加微细化,在合适的控制手段下,也可制备出粒度分布均匀,颗粒小的粉体材料。物理粉碎法方法涉及的设备有球磨机、砂磨机、气流粉碎等等各种设备。

真空冷凝法:用真空蒸发、加热、高频感应等方法使原料气化或形成等离子体,然后骤冷。其特点纯度高、结晶组织好、粒度可控,但技术设备要求高。

气相沉积法:利用金属化合物蒸气的化学反应合成纳米材料。其特点产品纯度高,粒度分布窄。

沉淀法:把沉淀剂加入到盐溶液中反应后,将沉淀热处理得到纳米材料。其特点简单易行,但纯度低,颗粒半径大,适合制备氧化物。

水热合成:高温高压下在水溶液或蒸汽等流体中合成,再经分离和热处理得纳米粒子。其特点纯度高,分散性好、粒度易控制。

溶胶凝胶法:金属化合物经溶液、溶胶、凝胶而固化,再经低温热处理而生成纳米粒子。其特点反应物种多,产物颗粒均一,过程易控制,适于氧化物和Ⅱ~Ⅵ族化合物的制备。

微乳液法:两种互不相溶的溶剂在表面活性剂的作用下形成乳液,在微泡中经成核、聚结、团聚、热处理后得纳米粒子。其特点粒子的单分散和界面性好,Ⅱ~Ⅵ族半导体纳米粒子多用此法制备。

(二)成型工艺

干法压制成形:干压成形、冷等静压成形;

塑性成形:挤压成形、注射成形、热蜡铸成形、扎膜成形;

浆料成形:注浆成形、流延成形、凝胶注模成形和原位凝固成形;

固体无模成形:熔融沉积成形、三维打印成形、分层实体成形、立体光刻成形和激光选取烧结成形。

浆料成型,例如注浆成型和流延成型的对象是浆料,液体占比一般在30%以上,具有较好的流动性,可填充模具的各个角落;塑性成型,例如挤压成型、轧膜成型的对象是坯料,液体占比一般在10%-30%之间,塑性较好,成型后几乎不变形;干法压制成型,例如干压成型和等静压成型的对象是造粒粉,液体占比一般低于10%,依靠压力提高造粒粉的堆积密度,烧结收缩小。至于固体无模成型则可以理解成为3D打印陶瓷范畴。部分成型工艺特点

(三)烧结工艺

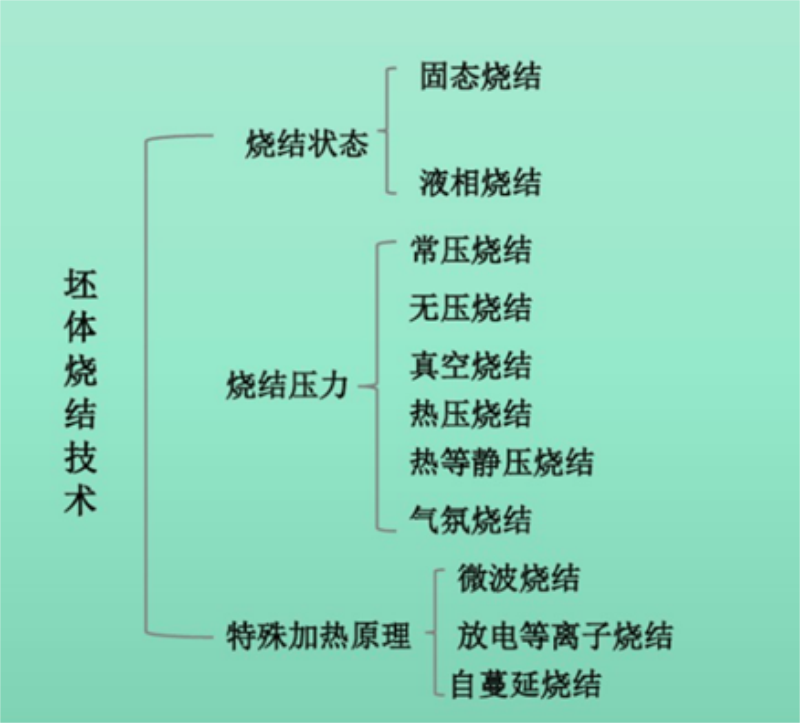

从根本上说,烧结是粉末发生扩散传质产生致密化,从而使陶瓷材料具有均匀显微结构、稳定形状以及优异性能的过程。

主要目的:降低烧结温度、缩短烧结时间、细化晶粒、消除残余气孔

常见烧结工艺有:常压烧结、无压烧结、真空烧结、热压烧结、热等静压烧结、气氛烧结、微波烧结、燃烧烧结、自蔓延高温烧结、智能烧结、喷涂烧结、低温烧结以及无压烧结等。

影响烧结主要因素是陶瓷配料在高温时液相的产生与作用、陶瓷配料中少量加入物、原料细度和活性对烧结的影响及机理。烧结过程大致分为三个阶段:从室温至最高烧结温度的升温阶段;在高温下的保温阶段;从最高温度至室温的冷却阶段;有些陶瓷材料还需要烧结后的热处理。

(四)精密加工

先进陶瓷材料常见的后续加工处理方式主要有表面施釉、机械加工及表面金属化。施釉:①提高瓷件的机械强度与耐热冲击性能;②防止工件表面的低压放电;③使瓷件的防潮功能提高。机械加工:可以使陶瓷制品适应尺寸公差的要求,也可以改善陶瓷制品表面的光洁度或去除表面的缺陷。方法有磨削、激光和超声波加工等。金属化:为了满足电性能的需要或实现陶瓷与金属的封接,需要在陶瓷表面牢固地镀上一层金属薄膜,常見的陶瓷金属化方法有被银法、电镀法等。陶瓷与金属的封接形式包括玻璃釉封接、金属焊接封接、活化金层封接、激光焊接、固相封接等。

三:先进陶瓷产品热点应用方向

1、电子雾化器

2018年国内电子烟行业进入产品研发、品牌构建、消费者培育的重要阶段,初步测算2018年中国电子烟产量达到了22.29亿支左右,预测2019年中国电子烟产量将达到28.98亿支,至2022年中国电子烟产量将达到47.53亿支。其中,雾化器约占电子烟成本的35%。

类似活性炭,多孔陶瓷材料具有很强的吸附性,同时具有非常好的生物兼容性能。这也是选择陶瓷作为载体的关键因素之一。同类材料在日常生活中有很多应用,如净水器的过滤芯、冰箱除味剂、面膜、牙膏等日化用品。

其实,雾化技术早已被应用在医疗及其他领域,如哮喘治疗。在常规雾化过程中,产生的粒子尺寸分布范围很广。其中,2.5 μm 以上的粒子会沉积在人的呼吸道和口腔当中,1 μm及以下的粒子会被吸入人体肺部,其中有效成分能够很快地被人体吸收。目前,FEELM陶瓷雾化芯所产生的雾化粒子一般都小于1μm,可以带来更好的口感和更强的满足感。2、滤波器

5G滤波器有望采用全新技术,以能实现小型化的介质滤波器为主。介质滤波器在产品性能上更加优异,尺寸更小,功耗更低,陶瓷介质滤波器凭借成熟的产业链以及性价比优势,将有望在5G时期中低频段成为主流选择。

5G时代,MassiveMIMO技术将普遍应用,介质滤波器有望替代金属腔体滤波器成为基站主流应用;此外,随着5G智能手机轻便化、高频化、低功耗化方面的要求,介质滤波器在手机领域同样具备较大的应用空间。

在四大基站终端中,华为和爱立信倾向于陶瓷介质滤波器,中兴和诺基亚目前仍以小型化金属腔体滤波器为主,未来将向陶瓷介质滤波器过渡,陶瓷滤波器的市场份额将不断提升。中国 5G 建设的推进 +微波介质陶瓷滤波器技术的成熟,微波介质陶瓷滤波器空间持续提高,预计2019-2023年中国5G基站介质滤波器市场容量超过336亿元,CAGR 为80.32%。3、MLCC

根据村田官网预测,2019-2024 年全球MLCC 市场 CAGR 为 7.8%左右,在陶瓷电容器市场中占九成。

MLCC 产业链上游主要涵盖陶瓷粉体原材料与内外电极金属材料,其中陶瓷粉体的细微度、均匀度和可靠性直接决定 了 MLCC 产品的尺寸、电容量和性能稳定性。MLCC 陶瓷粉体以钛酸钡为主要原材料,其 成本在高容与低容 MLCC 成本结构中均占据较大比例,分别为 35-45%、20-25%。钯早 期作为 MLCC 内部电极的原材料,由于价格上涨,最终被贱金属(镍、铜等)取代,内电极成本占比有所降低。

4、手机背板

5G时代要求信号传输速度更快,是4G的1~100倍。5G通信将采用3Ghz以上的频谱,其毫米波的波长更短,与金属背板相比,陶瓷背板对信号无干扰,且拥有其他材料无可比拟的优越性能,受到手机生产商的青睐。

5G时代手机后盖材料将主要使用塑料、玻璃和陶瓷。其中塑料外观和手感最差,成本也最低,将成为低端手机的首选。陶瓷与玻璃相比,手感和外观更显高档,散热性和硬度也较好,在高端机型的渗透率有望大幅提升。根据奥维云网的预测,到2020年,陶瓷后盖板的渗透率约为2%,预计到2023年,陶瓷后盖市场在150亿-300亿的规模。

5、陶瓷插芯

陶瓷插芯在光网络连接点、分路点和终端都有着广泛的应用,其中约72%用于光纤连接器制造,光分路器、收发器等其他光无源器件用量约25%,其余3%左右用于光有源器件。陶瓷插芯是光纤连接器核心组成部分,成本约占连接器整体成本的50%左右。随着5G 基站投资高峰期的到来,将为陶瓷插芯带来大量的增量需求。此外,5G的发展对IDC的需求也将进一步扩大,而光纤连接器在IDC 中也有大量的应用,陶瓷插芯依然面临巨大的发展机遇。

四:行业主要公司介绍

1、日本京瓷

1959 年,日本京瓷成立,公司成立至今,以陶瓷技术为核心,通过外延内生、垂直一体化、技术纵向深入及下游拓展等战略,成功从单一材料供应商转变为覆盖原材料到系统整机的综合性厂商,产品全方位覆盖零部件、终端产品、机器设备、系统产品、服务贸易五大领域,下游涵盖材料、半导体零部件、电子元器件、通信设备、信息设备、环境能源、医疗健康七大领域,成长为全球第二大电子陶瓷生产厂商。目前,公司旗下六大业务板块分别为汽车等工业零部件、半导体零部件、电子设备、信息通信、办公文档解决方案、生活与环保,主要产品包括 LED 蓝宝石基板、液晶显示屏、ICT 业务、人工关节等。2、日本村田

村田制作所成立于 1944 年,总部位于日本,是一家专业从事以机能陶瓷为基础的电子元器件研究开发、生产和销售的公司,主要产品包括电容器、压电产品等各类电子元器件以及通信模块、电源模块等产品,广泛应用于通信、汽车、计算机、家电等领域。电容器方面,公司陶瓷电容器市占率高居全球第一,并逐步开发了薄膜电容、硅电容、铝电解电容等非陶瓷电容器产品以适应客户需求。公司以陶瓷电容器起家,通过内生研发及外延并购并举的策略不断进行产业链升级,拓展下游领域。近年来,公司聚焦 5G、新能源汽车、自动驾驶等前沿应用,推出面向物联网、医疗以及汽车等下游领域的解决方案,持续巩固自身在电子元器件领域的领先地位。2018 年,公司营业收入达 15750.26亿日元(约 1004 亿元),归母净利润 2069.30 亿日元(约 130 亿元),业绩保持稳定增长,其中电容器收入达到 360 亿元以上,占营收总额的 36.5%。

3、韩国三星电机

三星电机成立于 1973 年,是韩国三星集团的子公司,主要从事被动元件、模块、基板等产品的开发、制造及销售,下游客户来自计算机、音视频产品、工业电子产品、电信设备等领域。被动元件方面,公司主要产品包括MLCC、片式电感器、片式电阻器、钽电容等,其中 MLCC 市占率仅次于村田,高居全球第二。2018年,公司实现营收 81930亿韩元(约 470 亿元),被动元件业务收入 35501 亿韩元(约 205 亿元),占营收总额的 43.33%。4、三环集团(300408.SZ)

垂直一体化的国内电子陶瓷龙头 。 三环集团成立于 1970 年,于14年在深交所创业板挂牌上市,是从事电子陶瓷类电子元件及其基础材料的研发、生产、与制造销售为一体的企业。经过五十几年深耕发展,公司始终坚持技术创新道路, 具备广泛的技术积累和产品解决方案,产品结构由单一的电阻拓展到形成以先进材料为依托的多门类产业, 多项产品(如光纤陶瓷插芯、PKG 陶瓷封装基座、固体氧化物燃料电池隔膜板、陶瓷外观件等产品)已做到全球领先;此外公司坚持垂直一体化战略,掌握了上游陶瓷粉体从粉体到浆料、成型、烧结、加工垂直一体化的制备工艺,持续搭建全产业链平台。公司股权结构较为集中,截至 2019 年三季报,第一、二股东为潮州市三江投资有限公司、香港中央结算有限公司(陆股通持股),持股比例分别为 37.02%、4.42%。

公司主要产品类别如下:1. 电子元件及材料类:电子元件材料如氧化铝陶瓷基板、氮化铝陶瓷基板等,应用于片式电阻器、厚膜电路;电子元件如电阻器产品(陶瓷保险丝、线绕电阻等)、多层片式陶瓷电容器(MLCC)。2. 通信部件类:移动终端部件产品如陶瓷手机后盖板、指纹识别模组用陶瓷盖板、智能穿戴外观件;光通信产品如陶瓷插芯、光纤快速连接器等。3.半导体部件类:指纹识别系统用功能陶瓷片、陶瓷封装基座(PKG)。4.新能源陶瓷:电堆、阳极支撑SOFC 单电池、固体氧化物燃料电池(SOFC)电解质隔膜片。公司下游客户集中在手机、电子、通讯、机械、电气、新能源等应用领域,各系列产品均拥有众多优质客户,如日本松下部品、韩国三星、美国泰科、台湾国巨、中航光电、格力电器、风华高科、美的、长虹、TCL 等。5、风华高科(000636.SZ)

公司前身为 1984 年创建的广东肇庆风华电子厂,产品以 MLCC为主,经过三十余年的发展,现已发展成为电容、电阻、电感、磁性材料、集成电路封装、软性印刷线路板等多种电子元器件及电子材料供应商,产品广泛应用于消费电子、通讯、计算机及智能终端、汽车电子、电力及工业控制、军工及医疗等领域,是国际知名的新型电子元器件制造商。在电容器领域,公司目前是中国大陆地区最大的 MLCC 厂商,全球市占率稳居前十。近年来,公司持续聚焦主业,扎实推进瘦身强体,在不断扩大主业投资,积极布局产业升级及产能扩张的同时,持续推进分公司户数压减工作,聚焦阻、容、感主业发展。2018 年,公司实现营收 45.80 亿元,同比增长36.51%;归母净利润 10.17 亿元,同比增长 312.06%,经营业绩创历史新高。风华高科的新型电子元器件关键材料与工艺国家重点实验室、国家高技术电子元件工程技术联合研究开发中心等对标国际先进,实现MLCC用100纳米钛酸钡粉体、800度以下低温烧结铜浆、低损耗微波介质材料等关键材料的国产化,启动BCT介电材料、008004片容、03015片阻等国际领先前沿技术产品的预研,攻克辊印技术、电子薄膜微纳技术等国际先进核心技术。

6、火炬电子(603678.SH)

公司前身是 1989 年成立的福建泉州火炬电子元件厂,贸易代理业务AVX、KEMET、太阳诱电等知名国际大厂的电子元件产品;2015 年上市以来,借助资本市场,公司扩大自产电子元器件业务,切入陶瓷电容、钽电容、超级电容、单层电容、薄膜电路等市场。此外,公司近年积极布局特种陶瓷新材料业务,公司于 2016 年定增募投实施CASAS-300 特种陶瓷材料项目,进军高性能特种陶瓷材料领域。目前公司主营业务覆盖电子元器件、新材料、贸易代理三大业务领域,产品在航天航空、通讯、电力、汽车等军民高端领域广泛应用。公司 2019 年实现营业收入 25.69 亿元,同比增长 26.92%,2015-2019年均复合增长 24.07%;2019 年实现归母净利润 3.81 亿元,同比增长14.49%, 2015-2019 年均复合增长 25.42%。业务结构方面,公司代理业务在营收占比较高,2019 年占比为67.81%,自产业务(即自产陶瓷电容业务)和钽电容等其他业务合计占比 29.04%。

7、鸿远电子(603267.SH)

公司是以 MLCC 业务为主的民营企业,现有自产和代理两大类业务。自产业务主要面向军用领域,代理业务集中在民用领域。成立十多年来,公司多次圆满完成神舟、嫦娥、天宫系列、大推力火箭、大飞机等重点工程型号的配套任务,屡获原信息产业部、原总装备部及相关用户单位的立功嘉奖和表彰。公司于 2019年 5 月登陆 A 股主板,是军用电子元器件领域的新锐企业。公司 2019 年实现营业收入10.54亿,同比增长14.19%,归母净利润2.79亿,同比增长 27.62%。公司掌握从瓷粉配料到 MLCC 产品生产的全套技术,MLCC产品占公司自产业务的 99%以上,是公司的支柱业务。公司具有从材料开发、产品设计、生产工艺到可靠性保障等一系列 MLCC 生产的核心技术。特别是在对材料的认定和高温负荷控制工艺中具有独特的成熟技术,并在进行高可靠产品的生产加工过程中拥有大量自有专利技术和技术秘密,能够保证产品使用的高可靠性和稳定性。得益于公司的技术积淀,公司自产业务的毛利率稳定在 80%左右,2019 年达到 79.16%,远高于行业平均水平。

8、顺络电子002138.SZ

深圳顺络电子股份有限公司成立于2000年,2007年上市(代码:002138),是专业从事各类片式电子元件研发、生产和销售的高新技术企业。产品包括磁性器件、微波器件、敏感器件、精密陶瓷及模组类五大产业,广泛运用于通讯、消费类电子、计算机、汽车电子、新能源、网通和工业电子等领域。9、国瓷材料300283.SZ

公司成立于 2005 年,是从事新材料领域,集研发、生产、销售为一体的领先创新企业,2012 年于深圳证券交易所创业板上市。通过内生+外延式发展,国瓷材料掌握了功能陶瓷材料、电子浆料、纳米粉体材料、催化材料等关键基础材料的制备技术,生产出众多电子信息设备、通讯基站、高导热基板等领域产品的关键原材料,通过内生和外延式发展形成了特色鲜明的新材料产业集群。公司股权较为分散,截至 2019 年 12 月 9 日,公司股权结构第一、二大股东分别为张曦、香港中央结算有限公司(陆股通持股),持股分别为19.96%、7.98%。

五:陶瓷产业主要分布及未来趋势

目前国外先进陶瓷发展处于领先地位的主要,有美国、日本、欧盟、俄罗斯等。其中,美国对先进陶瓷在航空航天、核能等领域的应用处于领先地位,日本在先进陶瓷材料的产业化、民用领域方面占据领先地位,并占有世界先进陶瓷约一半的市场份额;欧盟在先进陶瓷部分细分应用领域和机械装备领域处于领先地位;俄罗斯、乌克兰在结构陶瓷和陶瓷基复合材料方面实力雄厚。国内先进陶瓷产业主要集中在山东、江西、广东、江苏、浙江、河北、福建等几个省份。

国内的先进陶瓷体系应用领域从单一的军事航空覆盖到环保、新能源、电子信息领域,从结构陶瓷、功能陶瓷向结构功能一体化发展。来自于陶瓷体系不断拓展,制备技术不断丰富的结果。同时研发的要求更高更新:陶瓷粉体技术的研究与产业化,将会满足更多陶瓷材料发展的基本需要。低成本化会通过大批量化生产制备技术、生产装备的精密制造技术、陶瓷精密加工技术、增韧技术的发展来达到降本增效的目的。成型技术中注射成型、注凝成型和固体无模成型技术将成为最具批量化应用的成型技术。结构陶瓷以Si3N4为代表,综合性能优良的、光电陶瓷以AlON透明陶瓷为代表的将是未来趋势。基础理论研究和结构设计需要匹配应用领域对先进陶瓷的发展要求,能够对新体系、新产品、新应用和批量化转化提供技术保障。

139 0269 6473

电话:0769-8393 9973